Покупка банковской или залоговой недвижимости в Испании широко распространенная практика. Особенно большое число сделок купли-продажи, где предметом договора была залоговая недвижимость, наблюдалось после кризиса 2008 года.

Залоговая (банковская) недвижимость

Что такое залоговая недвижимость? Банк, который выдает кредит под залог недвижимости, в случае невозврата заемщиком долга имеет право на изъятие залогового имущества. В дальнейшем финансовое учреждение, заинтересованное в возврате кредитных денег, продает недвижимость по сниженной цене. Число такой недвижимости увеличивается в условиях кризиса, когда падает платежеспособность большей части населения.

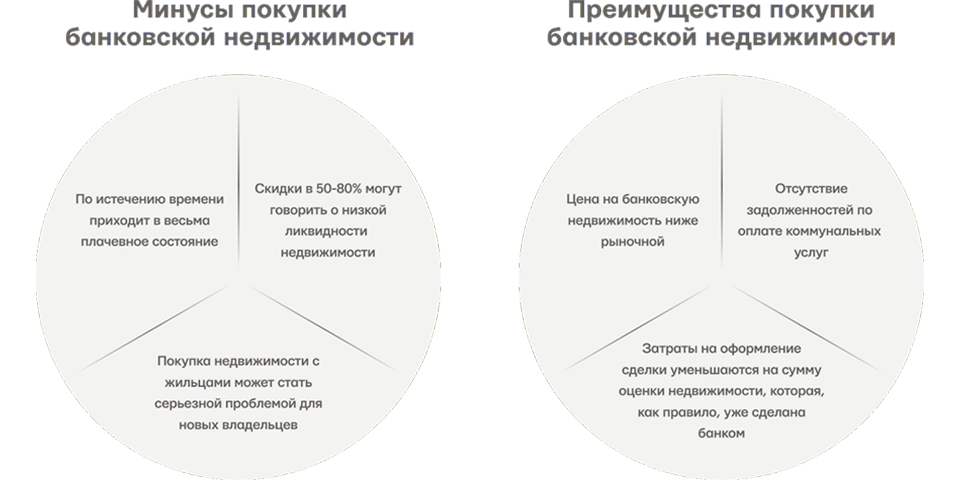

Минусы покупки банковской недвижимости

Цена ниже рыночной часто становится основным решающим фактором при выборе банковской недвижимости. И это действительно так. Однако размер скидок больше 30% — это повод задуматься о состоянии объекта, его ликвидности, а также других рисках таких, как, например, окупас (об этом ниже).

- Банк не обязан следить за состоянием изъятого имущества, потому недвижимость изначально или по истечению времени приходит в весьма плачевное состояние. На ремонт объекта может понадобиться внушительная сумма, которая перекроет выгоду от покупки по сравнительно низкой цене.

- Скидки в 50-80% могут говорить о низкой ликвидности недвижимости. Банки спешат избавиться от таких объектов путем снижения стоимости. Подобные предложения также бывают простым маркетинговым ходом, за которым скрывается стартовая цена на объект, выставленный на аукцион.

- Покупка недвижимости с жильцами может стать серьезной проблемой для новых владельцев. Понятие “окупас” в Испании появилось после принятия правительством норм, направленных на защиту прав пострадавших от кризиса граждан, не имеющих возможности оплачивать арендуемое жилье. С тех пор выселение незаконно занявших территорию граждан (особенно с детьми) стало для владельцев недвижимости большой проблемой. В случае, когда собственником жилья выступает банк, который, с точки зрения закона, в нем не нуждается, судебное решение практически без вариантов принимается в пользу нелегальных квартирантов. Потому банк часто перекладывает проблему с выселением на новых владельцев.

Кроме очевидных рисков стоит отметить ограниченность выбора, отсутствие гарантий на получение желаемого объекта (особенно с высокой ликвидностью), необходимость повторного заключения договоров с поставщиками коммунальных услуг (банк аннулирует все прежние контракты с обслуживающими компаниями), что, в свою очередь, ведет к дополнительным расходам.

Преимущества покупки банковской недвижимости

- Цена на банковскую недвижимость ниже рыночной — скидки в 15-30% вполне реальны для таких объектов.

- Отсутствие задолженностей по оплате коммунальных услуг.

- Затраты на оформление сделки уменьшаются на сумму оценки недвижимости, которая, как правило, уже сделана банком.

Подытожим

Покупка недвижимости за рубежом — это хлопотное и рискованное дело, если вы не имеете поддержки со стороны специалистов. Команда профессионалов Эмиграционного центра GARANT.in поможет Вам сделать правильный выбор и свести возможные риски к нулю. В случае с банковской недвижимостью в Испании необходимо очень тщательно изучить все нюансы, чтобы выгодное, с первого взгляда, приобретение объекта по сниженной цене не превратилась в разочарование.